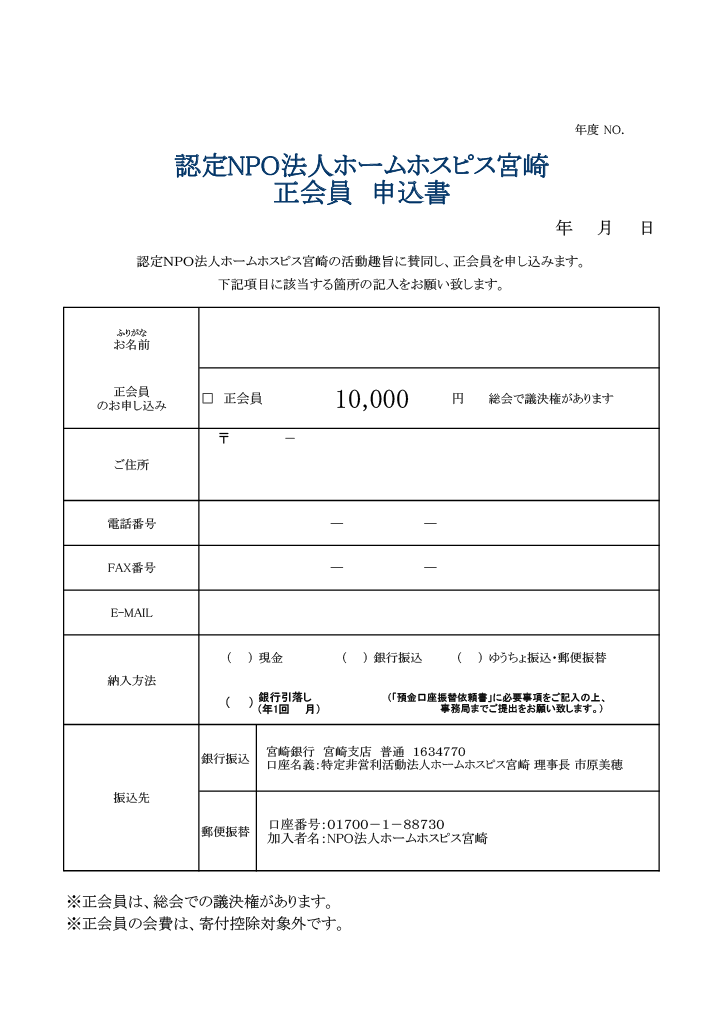

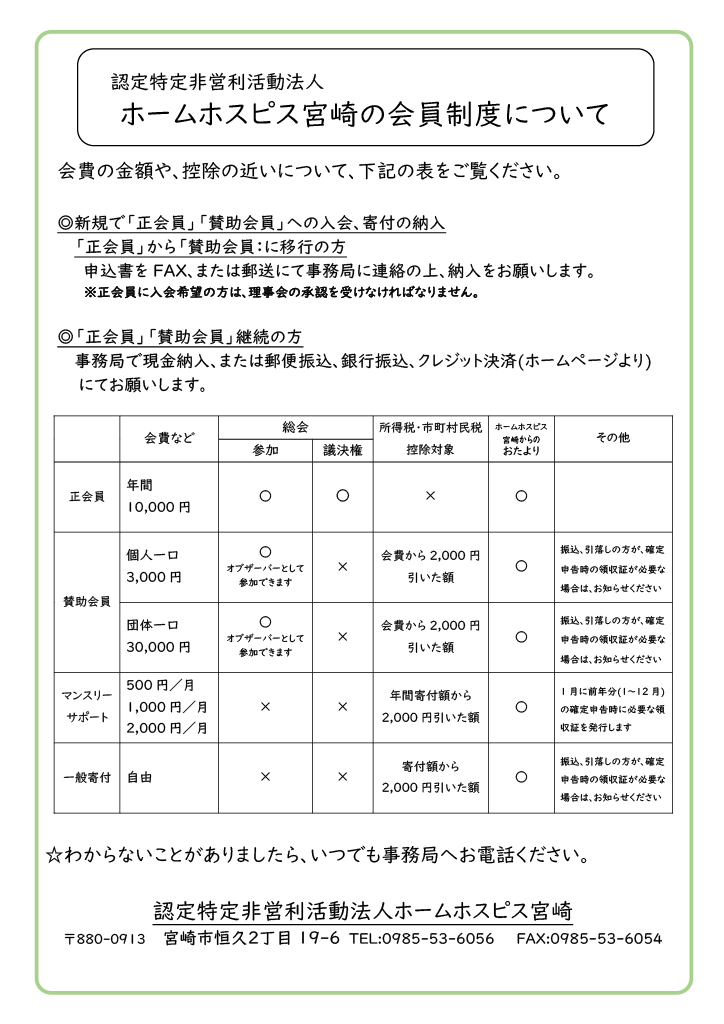

–寄付控除について–

個人の方からのご寄付

「税額控除」をおこなうことで年間寄付金額の約40%が所得税から控除に

(年間の寄付金額 - 2,000円)× 40% = 税額控除額

※算出時の年間の寄付金額は「同年の総所得金額等の40%」を限度額とする。

※税額控除額は「その年の所得税額の25%」を限度とする。

※「公益社団法人等寄附金特別控除」にあたる控除がある場合、認定NPO法人へ税額控除額と合算して限度額が適用される。

年間の寄附金額が5万円の場合

(50,000 - 2,000) × 40% = 【19,200円】

地方税からの控除も最大10%の控除がうけられます

雄名の自治体によって、住民税からも寄付金額の最大10%の控除を受けることができます。

都道府県税4%/市町村住民税6%

※地方税分はお住まいの都道府県と各市町村によって、その控除の有無と控除額が異なります。

詳しくはお住いの各市町村にご相談ください。

法人からの寄付

法人の皆さまからの寄付金は、一般の寄付金等の損金算入限度額とは別に、損金算入限度額の範囲内で損金算入をすることができます。詳しくは所轄税務署や、国税庁のウェブサイトなどをご確認ください。